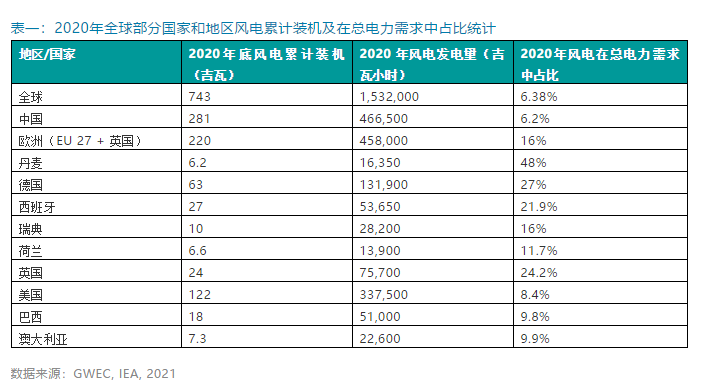

2020年是不平凡的一年,尽管新冠疫情对全球供应链和项目建设带来一定程度的影响,全球风电新增装机因得益于中国和美国两大市场的抢装仍创历史新高,达到93 GW。国家能源局数据显示,截至2020年年底全国风电累计装机达 2.81亿千瓦,其中陆上风电2.71亿千瓦、海上风电约900万千瓦,这让中国成为名副其实的风电第一大国,比排名第二的美国多130%,是整个欧洲装机的1.2倍。但是从风电占总电力需求的比例来看,中国目前不仅落后于欧美国家,而且还略低于全球平均水平。

表一:2020年全球部分国家和地区风电累计装机及在总电力需求中占比统计

在全球应对气候变化方面,2020也是很特殊的一年。我们不仅见证了欧盟、日本、韩国、加拿大、南非等经济体做出2050年实现碳中和的承诺,中国国家主席习近平也在第七十五届联合国大会一般性辩论上向国际社会做出了庄严宣示:力争在2030年前实现碳达峰,努力争取2060年前实现碳中和。中国是全球第二大经济体和最大二氧化碳排放国,该承诺被认为是继2015年巴黎气候协议达成以来,人类在应对气候变化进程中最重要的一座里程碑。

2021年,全球在应对气候变化的征途上继续取得突破。今年年初新任总统拜登宣布美国重返《巴黎协议》。四月,在美国召集的“领导人气候峰会”上,包括中国国家主席习近平在内的40多位国家领导人先后在会上重申或更新了自主减排目标。拜登代表美国承诺,到2030年温室气体排放水平比2005年减少50-52%,并在2050年实现碳中和。此外,巴西总统也在峰会上宣布加入2050碳中和阵营。根据国际能源署(IEA)最新统计,截至今年四月,已有四十四个国家及欧盟做出了碳中和的承诺,它们代表了约70%的全球二氧化碳排放和GDP。显然,以油气为代表的化石能源时代将很快走到尽头,以新能源为主体的全球能源转型将势不可挡。IEA在今年五月发布的《2050年能源零碳排放路线图》报告中预测风电和光伏将在2050年为全球提供大约70%的电力需求。要实现该目标,IEA在报告中呼吁全球风电和光伏装机的节奏在接下的十年里必须进一步加快,到2030年风电年新增装机需达到390GW,到2050年仍需保持在350 GW的水平。

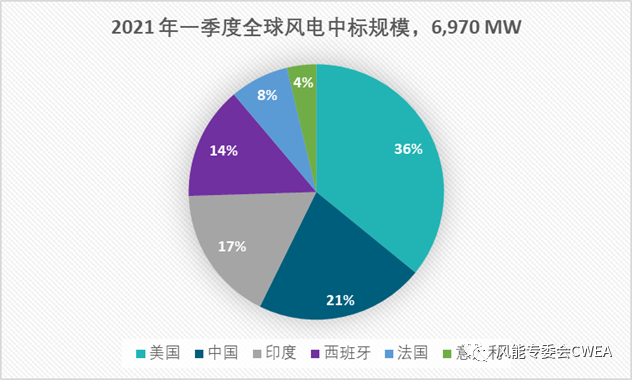

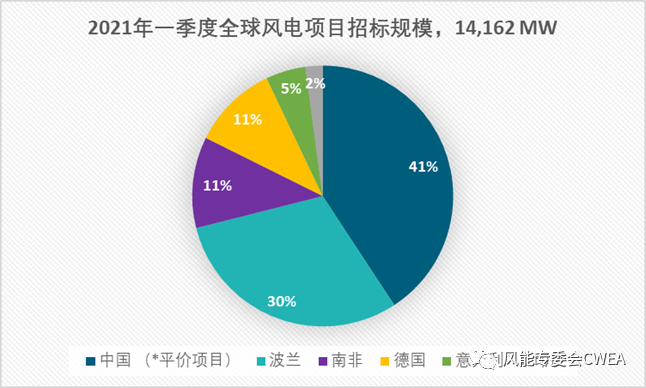

数据显示,在碳中和趋势的推动下,全球风电正加速布局。根据GWEC最新统计,2021年一季度全球风电总中标量为6,970MW,是去年同期的1.6倍。另外,一季度宣布的风电项目招标规模也同步提升,总量超过14 GW。这两组数据不仅展示了风电产业在新冠疫情期间的韧性,而且也显示出风电正在成为各国经济绿色复苏的重要引擎。

图一:2021年一季度全球风电中标及招标规模统计

数据来源:GWEC,2021

2020年12月底美国参议院通过了综合拨款与COVID-19救济法案,生产税减免政策(PTC)延期一年也确保了陆上风电市场的稳步发展可以持续到2025年。与此同时,该法案也将海上风电的投资税收抵扣政策延期到2025年年底,这无疑是给仍处于“婴儿期”的美国海上风电市场提供了最重要的保障。该政策不仅赢得海外和本土开发商的投资信心,也为打造本国海上风电供应链铺平道路。为了快速启动海上风电市场并创造本土就业机会,今年三月拜登政府制定了到2030年海上风电装机30 GW 的目标,这也将为美国在2050年实现110 GW的海上风电装机打下基础。针对海上风电在川普执政期间面临的项目审批严重滞后等问题,新政府还特别授权内政部的海洋能源管理局(BOEM)加快海上风电项目审批。今年二月,原已撤回建设许可申请的Vineyard 海上风电项目(800 MW)重新启动申请流程,并在五月获得联邦政府的批准。该项目不仅是美国首个获批的大型商业化规模海上风电项目,还标志着美国海上风电市场的真正启动。另外,根据美国劳伦斯伯克利国家实验室最新统计,截至今年五月底,总容量达209 GW 的风电项目开始在美国排队,准备申请并网许可,其中近30%是海上风电项。